IDEAL Pflege-Starter Tarif

IDEAL Pflege-Starter Tarif

Der Starter-Tarif der IDEAL-Versicherung ist besonders geeignet für Personen, die wenig Geld frei zur Verfügung haben, aber für sich und die Familie eine Pflegeabsicherung wünschen. Denn die IDEAL PflegeStarter Exklusiv endet mit 67 Jahren. Das kann besonders sinnvoll sein, wenn der Versicherte noch andere Absicherungen hat (z.B. BU-Versicherung, Sparverträge, etc.) die später wegfallen und somit weiteres Kapital frei wird für die Anschluss-Option.

Wird der Versicherte vor dem 67. Lebensjahr Pflegefall, so wird die Leistung lebenslang gezahlt. Ist keine Pflegebedürftigkeit eingetreten, ist die Umstellung der IDEAL PflegeStarter Exklusiv auf die IDEAL PflegeRente aufgrund der Anschluss-Option bis zum 65. Lebensjahr möglich. Wird der Versicherungsschutz dabei nicht erhöht, erfolgt die Umstellung ohne erneute Gesundheitsprüfung. Der Versicherte erhält eine lebenslange Rentenleistung ab dem Pflegegrad 2 in der vereinbarten Höhe. Während des Pflegerentenbezugs sind keine Beiträge zu zahlen.

Das unten stehende Beispiel wurde berechnet für die Pflegegrade 2-5 (es kann aber auch nur der Pflegegrad 3-5 versichert werden), inkl. einer 2% garantierten Leistungsdynamik und bei Tod werden 90 % der Deckungsrückstellung zzgl. Überschüsse bezahlt. Zudem bestehen ausreichende Dynamik- und einige Nachversicherungsoptionen. Sollte die versicherte Person innerhalb des ersten Jahres nach dem Beginn der Pflegerentenzahlung versterben, dann wird aufgrund einer 12 monatigen Pflegerentengarantiezeit die Pflegerente des anerkannten Pflegegrades für zwölf Monate als einmalige Todesfallleistung ausbezahlt. Der Versicherungsschutz gilt zudem weltweit ohne „Wenn und Aber“. Gleiches gilt, ob man teilstationär gepflegt wird oder im betreutem Wohnen. Es bestehen keine Leistungsunterschiede zwischen ambulanter oder stationärer Pflege. Bei Verbesserung des Gesundheitszustandes und Rückstufung in einen nicht versicherten Pflegegrad (z. B. 1) bleibt die Beitragsbefreiung für die Versicherung bestehen. Voraussetzung dafür ist, dass mindestens zwölf Monatsrenten bezahlt wurden. Wurden mindestens 24 Monate durchgängig Leistungen ab dem Pflegegrad 4 gezahlt, wird die Leistung bis zum Tod weitergezahlt, auch wenn die versicherte Person in einen niedrigen Pflegegrad heruntergestuft wird oder sogar pflegefrei ist (Leistungserhalt bei Rückstufung). Der Versicherungsvertrag ist folglich dann weiterhin beitragsfrei gestellt und eine Rückstufung wird nicht mehr vorgenommen.

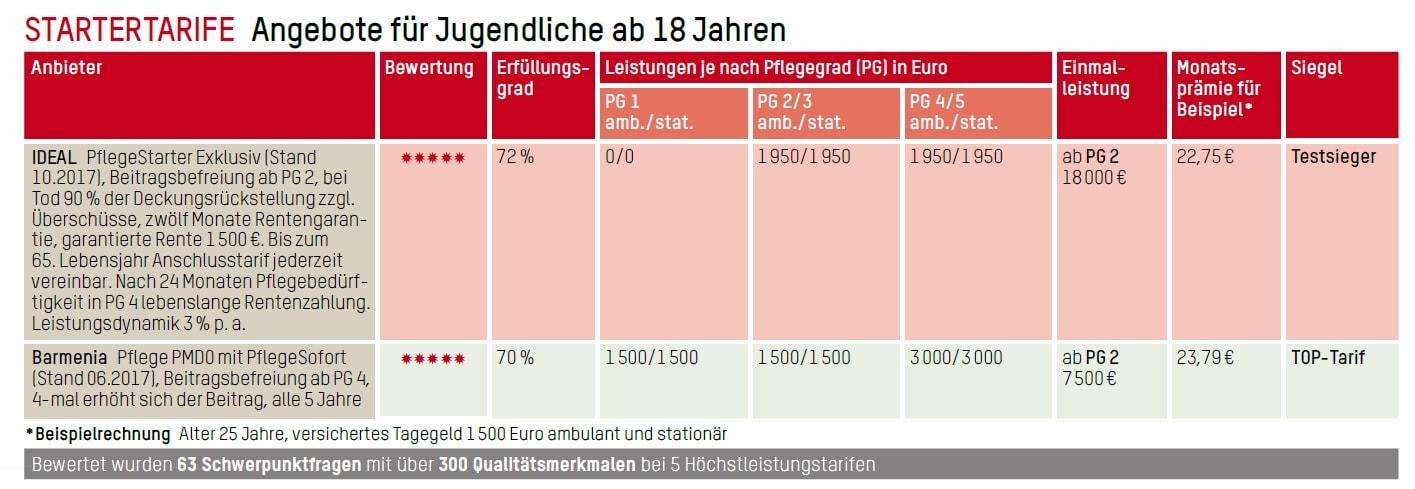

Beispielrechnung (Stand 05.2017):

Entscheidet sich die versicherte Person z.B. ab dem 60. Lebensjahr die Anschluss-Option zu nutzen, so würde nach heutigen Rechnungsgrundlagen und gleichen Leistungsvorgaben in allen Pflegegraden der Versicherte monatlich 429,19 € zahlen, jedoch nur bis zum 85. Lebensjahr, wählt der Versicherte eine lebenslange Zahlung bis zum Pflegefall, dann wären es 388,35 €. Hat der Versicherte zum Beispiel ein angespartes Vermögen was er nutzen möchte, z.B. 30.000 Euro, so reduziert sich die Prämie auf monatlich 247,99 € und es besteht bereits nach 10 Jahren ein Guthaben von garantiert 46.018,34 € und mit Überschüssen 53.081,49 €. Umso älter die Person, umso höher ist die Wahrscheinlichkeit das auch ein angespartes Vermögen zur Absicherung genutzt werden kann (z.B. aus einem Erbe, Verkauf einer Immobilie, aus einer betrieblichen Auszahlung, aus privaten Sparverträgen). Werden Leistungen zudem reduziert, fallen die Prämien weiter. Wichtig ist, dass während der Erwerbszeit bereits ausreichend guter Versicherungsschutz besteht und später man die Absicherung ohne erneute Gesundheitsfragen optimieren kann.

ERKLÄRUNG ZUR TABELLE: Die IDEAL bietet Startern ab 18 Jahren einen Renten-, die Barmenia einen Pflegetagegeldtarif. Startertarife bieten gegen kleines Geld bereits in niedrigen Pflegegraden eine hohe Absicherung. Und sie haben den Vorteil, dass der Gesundheitszustand ab diesem Zeitpunkt »konserviert « ist. Er bleibt bestehen, wenn später der Wechsel in den Anschlussvertrag mit Altersrückstellungen erfolgt. Das geht z. B. bei der IDEAL bis zum 65. Lebensjahr. So lange sollte man aber nicht warten, weil die Prämien dann sehr hoch sind. Und es besteht das Risiko, dass mittlerweile Pflegebedürftigkeit durch Unfall oder Krankheit eingetreten ist und kein Anschlussvertrag nach oder während eines Pflegefalls mehr angeboten wird. Die Einmalleistung, die ab PG 2 gezahlt wird, kann z. B. für den Badumbau eingesetzt werden, um die Pflege zu Hause zu erleichtern.

Bei Interesse an einem Angebot können Sie uns gerne kontaktieren: (030) 474 13 23

Testbericht: Es liegen detailierte und sehr umfangreiche Testberichte vor, zu unterschieldichen Tarifvariationen. Der Ideal-Startertarif ist Testsieger (Guter Rat 07/2018).